DAE la creditul ipotecar 2026: ce include, când e utilă și unde se oprește

„Creditul este rău. Dobânda este imensă. Uită-te la DAE." Este genul de mesaj care prinde bine pe rețelele sociale. Adevărul e mai nuanțat.

DAE nu este o sentință, nici o garanție — este un instrument cu o utilizare precisă și cu limite bine definite. Dacă înțelegi exact ce îți spune și unde se oprește, îl poți folosi corect: ca punct de comparație între oferte primite azi, nu ca predicție despre costul pe 25 de ani.

Simulează-ți scenariul pe calculatorul de credit ipotecar.

Ce este DAE

DAE (Dobânda Anuală Efectivă) exprimă costul total al unui credit ca procent anual. Spre deosebire de dobânda nominală, DAE include dobânda plus toate comisioanele și asigurările obligatorii asociate creditului.

Definiția este reglementată prin Directiva 2014/17/UE privind contractele de credit pentru bunuri imobile rezidențiale, transpusă în legislația românească. Orice bancă din Uniunea Europeană are obligația să calculeze DAE folosind aceeași formulă matematică standardizată — ceea ce face cifrele comparabile între produse și instituții.

| Dobânda nominală | DAE |

|---|---|

| Costul banilor împrumutați, exprimat ca procent anual | Costul total al creditului — include dobânda nominală + comisioane + asigurări obligatorii |

| Util pentru calculul ratei lunare de bază | Util pentru compararea a două oferte |

| Nu include taxele și asigurările | Standardizat prin lege — comparabil între bănci |

Din ce este formată DAE

Un credit ipotecar cu dobândă variabilă are trei straturi de costuri care intră în calculul DAE.

La un credit variabil în RON, dobânda se formează din:

| Componentă | Ce include | Ce trebuie să știi |

|---|---|---|

| Dobânda nominală | Marjă fixă (1,50–2,50%) + IRCC trimestrial | Marja rămâne neschimbată; IRCC variază — din 01.07.2026: 5,56% (vezi grafic) |

| Comisioane | Analiză, administrare lunară/anuală, rambursare anticipată | Zero la unele bănci; altele au costuri semnificative de accesare |

| Asigurări obligatorii | Viață (% din sold) + PAD imobil (~20 RON/an) | Ai dreptul legal să aduci poliță proprie cu acoperire echivalentă |

Unele oferte includ o perioadă de dobândă fixă la început (3 sau 5 ani), după care formula variabilă intră în vigoare.

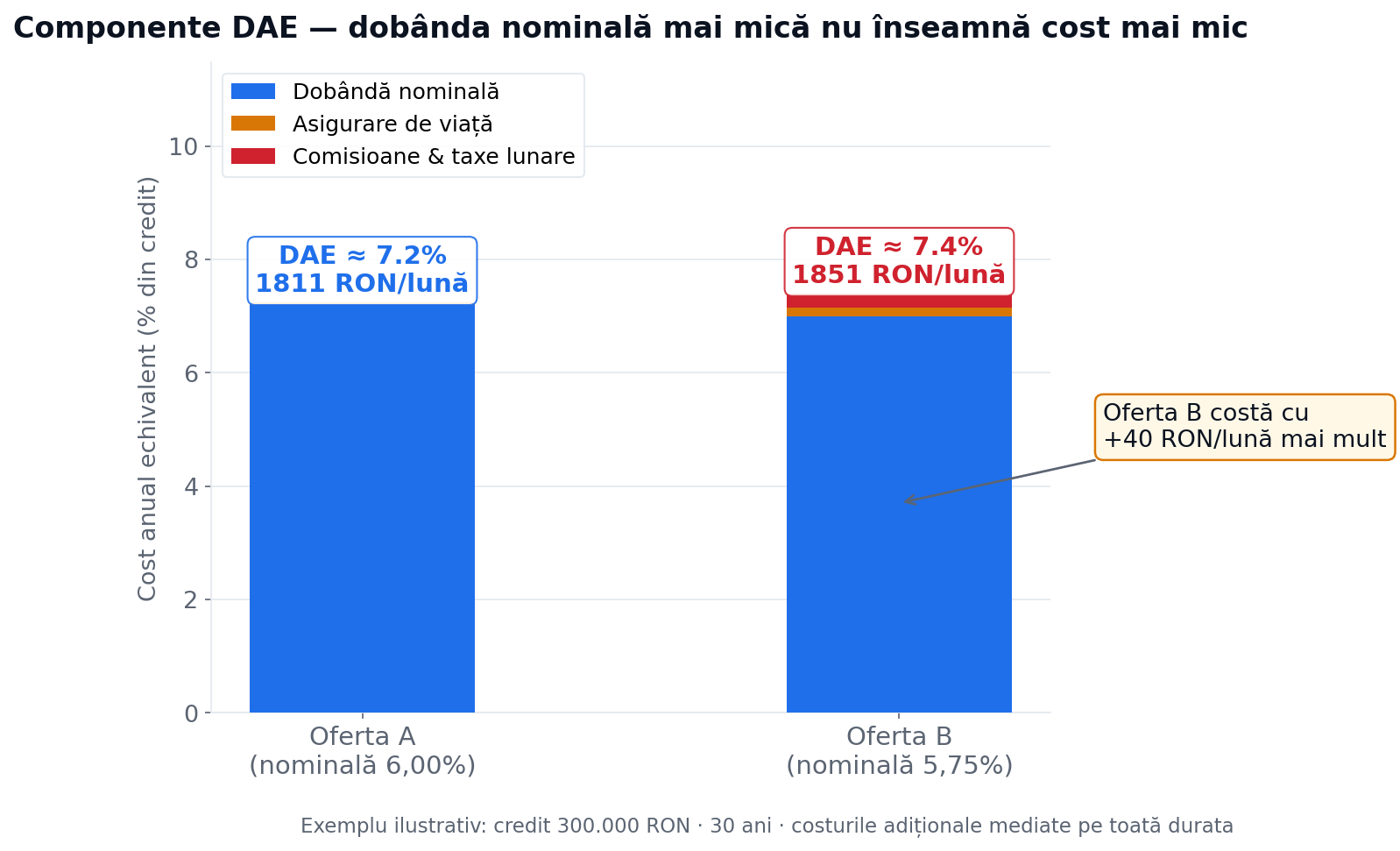

De ce DAE contează: un exemplu concret

Graficul de mai jos arată o situație frecventă: oferta cu dobânda nominală mai mică poate costa mai mult prin acumularea comisioanelor și a asigurărilor scumpe.

| Oferta A | Oferta B | |

|---|---|---|

| Dobândă nominală | 6,00% | 5,75% |

| Asigurare de viață | 0,10%/an | 0,30%/an |

| Comision lunar | — | 0,02% din sold |

| Comision de analiză | — | 900 RON |

| Cost lunar total | ~1.811 RON/lună | ~1.851 RON/lună |

| DAE | ~6,3% | ~6,9% |

O diferență de +40 RON/lună poate părea mică, dar pe 30 de ani reprezintă ~14.400 RON plătiți în plus pentru o ofertă care la prima vedere părea mai ieftină.

Condiția pentru o comparație validă: aceeași sumă, aceeași durată, structură similară. O ofertă cu 3 ani perioadă fixă și una cu dobândă variabilă de la start au profile de risc diferite — DAE singură nu surprinde această diferență.

Limitele DAE: ce nu îți spune la un credit variabil

Aceasta este înțelegerea critică pe care DAE singură nu o oferă.

Prin Directiva 2014/17/UE, atunci când calculează DAE pentru un credit cu dobândă variabilă, banca presupune că dobânda rămâne constantă pe toată durata creditului — la valoarea din ziua ofertei. Această convenție există pentru a face ofertele comparabile între ele în același moment.

Dar IRCC nu stă pe loc. El urmărește costul banilor pe piața monetară, care reflectă la rândul lui politica monetară a BNR, influențată de inflație.

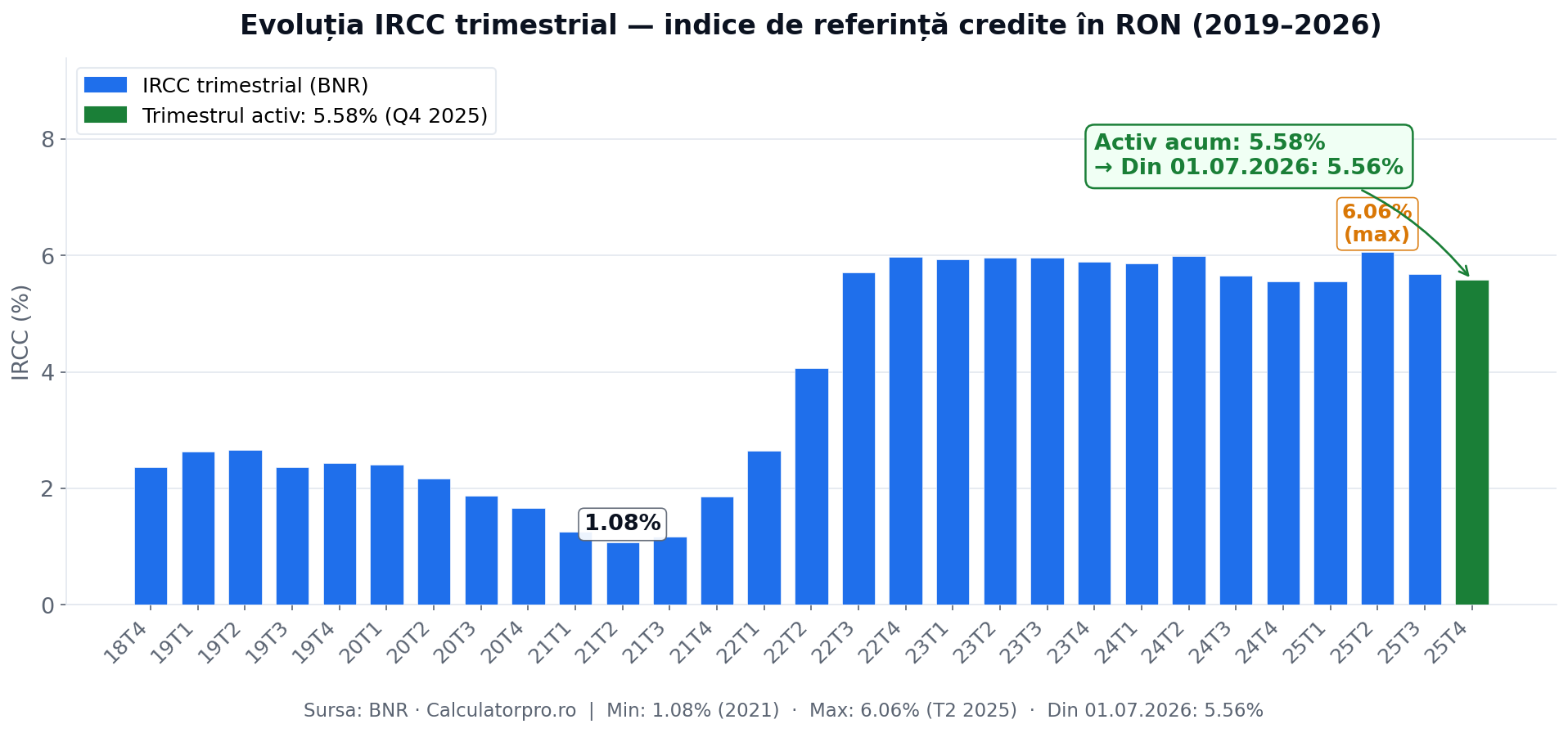

Evoluția IRCC: contextul istoric

Graficul de mai jos arată cum a evoluat IRCC din 2019 până azi — de la minimul de 1,17% din 2021, la maximul de 6,06% din T2 2025, și la valoarea aplicată din iulie 2026 de 5,56%.

Intervalul acesta — aproape 5 puncte procentuale diferență între minim și maxim — nu este teoretic. Înseamnă că rata ta lunară se poate modifica semnificativ pe parcursul unui credit de 25–30 de ani.

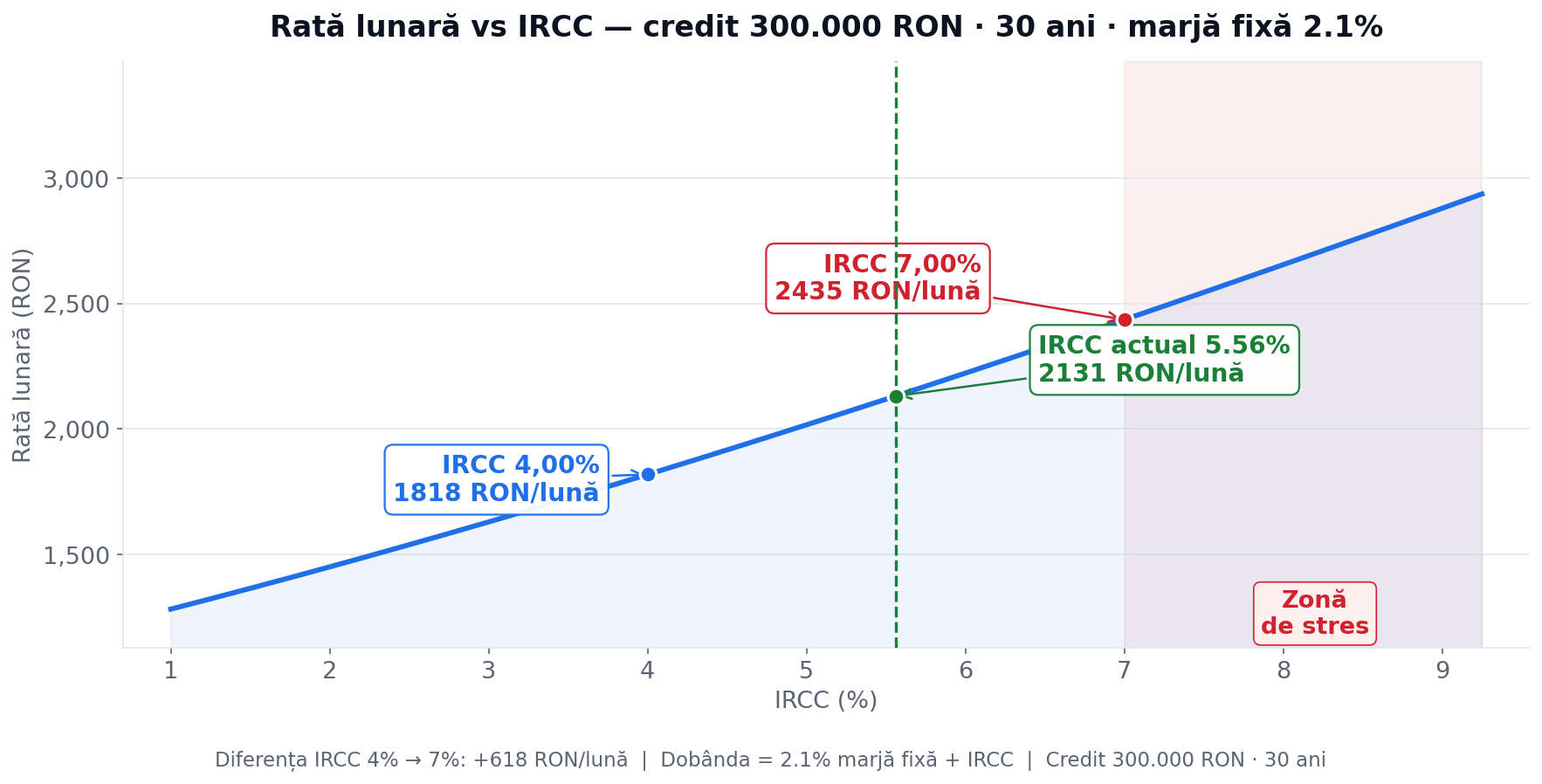

Cum schimbă IRCC rata ta lunară

Graficul următor arată exact cum evoluează rata lunară pentru un credit de 300.000 RON pe 30 de ani cu marjă fixă 2,10%, în funcție de nivelul IRCC. Punctul verde marchează valoarea actuală.

| IRCC | Dobândă totală | Rată lunară estimată |

|---|---|---|

| 4,00% | 6,10% | ~1.820 RON |

| 5,56% (valoare iulie 2026) | 7,66% | ~2.130 RON |

| 7,00% | 9,10% | ~2.430 RON |

Diferența dintre IRCC 4% și IRCC 7% este de ~610 RON/lună — aproape 30% din rată. Bugetul tău lunar trebuie să poată absorbi varianta nefavorabilă.

De ce dobânzile sunt unde sunt: IRCC reflectă costul banilor pe piața monetară, care urmărește politica BNR, la rândul ei influențată de inflație. O dobândă trebuie citită în context — nu doar față de oferta vecinului, ci față de propriul tău buget și față de capacitatea ta de a absorbi o majorare de rată în viitor.

Ce se întâmplă după perioada de dobândă fixă

O structură uzuală în piață arată astfel:

- Dobândă fixă ~5,10% pentru primii 5 ani

- Din anul 6: marjă fixă (ex. 2,10%) + IRCC

La IRCC de 5,56%, dobânda din anul 6 devine 7,66%. Aceasta nu este o proiecție pesimistă — este simpla aplicare a formulei la datele de azi.

Orice calcul de accesibilitate trebuie să plece de la rata din formula variabilă, nu de la rata promoțională din primii ani.

Fișa Europeană de Informații Standardizate (FEIS)

Înainte de semnarea unui contract de credit ipotecar, orice bancă din UE este legal obligată să îți furnizeze FEIS — un document standardizat cu structură identică indiferent de bancă.

| Ce conține FEIS | De ce contează |

|---|---|

| DAE și costul total (RON) | Costul complet, nu doar dobânda nominală |

| Formula dobânzii variabile | Indicele de referință + marja fixă + intervalul de actualizare |

| Rata lunară + scenariu worst-case | Cât plătești azi și cât poți ajunge să plătești |

| Condiții rambursare anticipată | Penalități dacă vrei să ieși mai devreme din credit |

| Drept de retragere | 14 zile calendaristice de la semnarea contractului |

Dacă o bancă nu include scenariul de stres în FEIS sau ezită să îl furnizeze înainte de semnare, este un semnal de alertă.

Listă de verificare înainte să alegi un credit

| # | Întrebare | Ce cauți concret |

|---|---|---|

| 01 | Compari structuri identice? | Aceeași sumă, durată și tip dobândă — altfel DAE nu e comparabilă |

| 02 | Ai citit formula dobânzii variabile? | Indicele (IRCC/ROBOR) + marja fixă + intervalul de actualizare |

| 03 | Ai făcut testul de stres? | Calculează rata la IRCC +2–3 puncte față de azi — bugetul trebuie să susțină și acel scenariu |

| 04 | Ai verificat condițiile asigurărilor? | Ai dreptul la poliță proprie cu acoperire echivalentă — poate economisi sute de RON/an |

| 05 | Ai citit clauzele de rambursare anticipată? | Penalitățile mari la dobândă fixă lungă reduc flexibilitatea financiară |

Referințe și surse

- Directiva 2014/17/UE a Parlamentului European și a Consiliului privind contractele de credit pentru bunuri imobile rezidențiale, Articolul 17 și Anexa I (formula DAE) — EUR-Lex

- BNR — IRCC trimestrial, valori aplicate și istoric: bnr.ro/IRCC

- ANPC — Informații privind creditele ipotecare pentru consumatori: anpc.ro

Întrebări frecvente

Ce este DAE și de ce diferă de dobânda nominală?

DAE (Dobânda Anuală Efectivă) exprimă costul total al creditului ca procent anual, incluzând dobânda nominală plus comisioanele și asigurările obligatorii. Dacă o bancă afișează o dobândă nominală de 5,75%, dar are comision de analiză și asigurare de viață obligatorie, DAE poate ajunge la 6,8–7,2%. De aceea DAE e mai relevantă decât dobânda nominală când compari două oferte.

Cum compar corect două oferte folosind DAE?

DAE are sens comparativ doar dacă cele două oferte au aceeași sumă, aceeași durată și structură similară (tip dobândă, avans, condiții de eligibilitate). O ofertă cu perioadă fixă de 3 ani și una cu 5 ani nu se compară direct prin DAE — structura fluxurilor de numerar e diferită.

De ce DAE nu reflectă costul real pe toată durata unui credit variabil?

Prin lege (Directiva 2014/17/UE, transpusă în România), DAE pentru credite cu dobândă variabilă se calculează pe baza dobânzii din momentul ofertei, presupunând că aceasta rămâne constantă. Dar IRCC — componenta variabilă — se actualizează trimestrial. Dacă IRCC crește cu 1,5 puncte față de valoarea din ofertă, costul real va depăși semnificativ DAE afișată.

Ce este IRCC și cum îmi influențează rata?

IRCC (Indicele de Referință pentru Creditele Consumatorilor) este stabilit trimestrial de BNR pe baza mediei ponderate a tranzacțiilor interbancare. Dobânda la un credit variabil = marja fixă a băncii + IRCC. La IRCC curent de 5,56% și o marjă tipică de 2,10%, dobânda totală este 7,66%. Când IRCC se schimbă, se schimbă și rata ta.

Ce trebuie să verific în Fișa Europeană de Informații Standardizate (FEIS)?

FEIS este documentul pe care orice bancă din UE este obligată să ți-l furnizeze înainte de semnarea unui credit ipotecar. Verifică: DAE, rata lunară, costul total al creditului, formula dobânzii variabile (marja + indicele de referință), condițiile de rambursare anticipată și scenariul worst-case dacă indicele de referință crește.

Cât de mult poate crește rata dacă IRCC se modifică?

Pe un credit de 300.000 RON pe 30 de ani cu marjă 2,10%, diferența între IRCC la 4,00% și IRCC la 7,00% este de aproximativ 610 RON pe lună — aproape 30% din rată. De aceea testul de stres (calculul ratei la un IRCC cu 2–3 puncte mai mare) este esențial înainte de a semna.