Credit de nevoi personale 2026: rată, DAE și cost total

Cum se calculează rata și costul total al unui credit de nevoi personale în 2026, ce înseamnă DAE, dobânzi medii pe piață, fix vs variabil și cum compari corect ofertele băncilor.

Creditul de nevoi personale este unul dintre cele mai accesate produse bancare: nu cere garanții și se aprobă relativ rapid. Dar costul real poate diferi mult de dobânda afișată în reclamă. Acest ghid arată cum se calculează rata și costul total, ce înseamnă DAE și unde se situează dobânzile pe piața din 2026.

Pentru simulări pe situația ta, folosește calculatorul de rate.

Cum se calculează rata lunară

Un credit se rambursează în rate lunare egale, numite anuități. Fiecare rată conține o parte de dobândă și o parte de principal (din suma împrumutată). La început, ponderea dobânzii este mai mare; spre final crește partea de principal.

Formula anuității:

Rată = Sumă × r / (1 − (1 + r)^(−n))

unde r este dobânda lunară (dobânda anuală ÷ 12) și n numărul de luni. Rata depinde de trei factori: suma împrumutată, durata și dobânda.

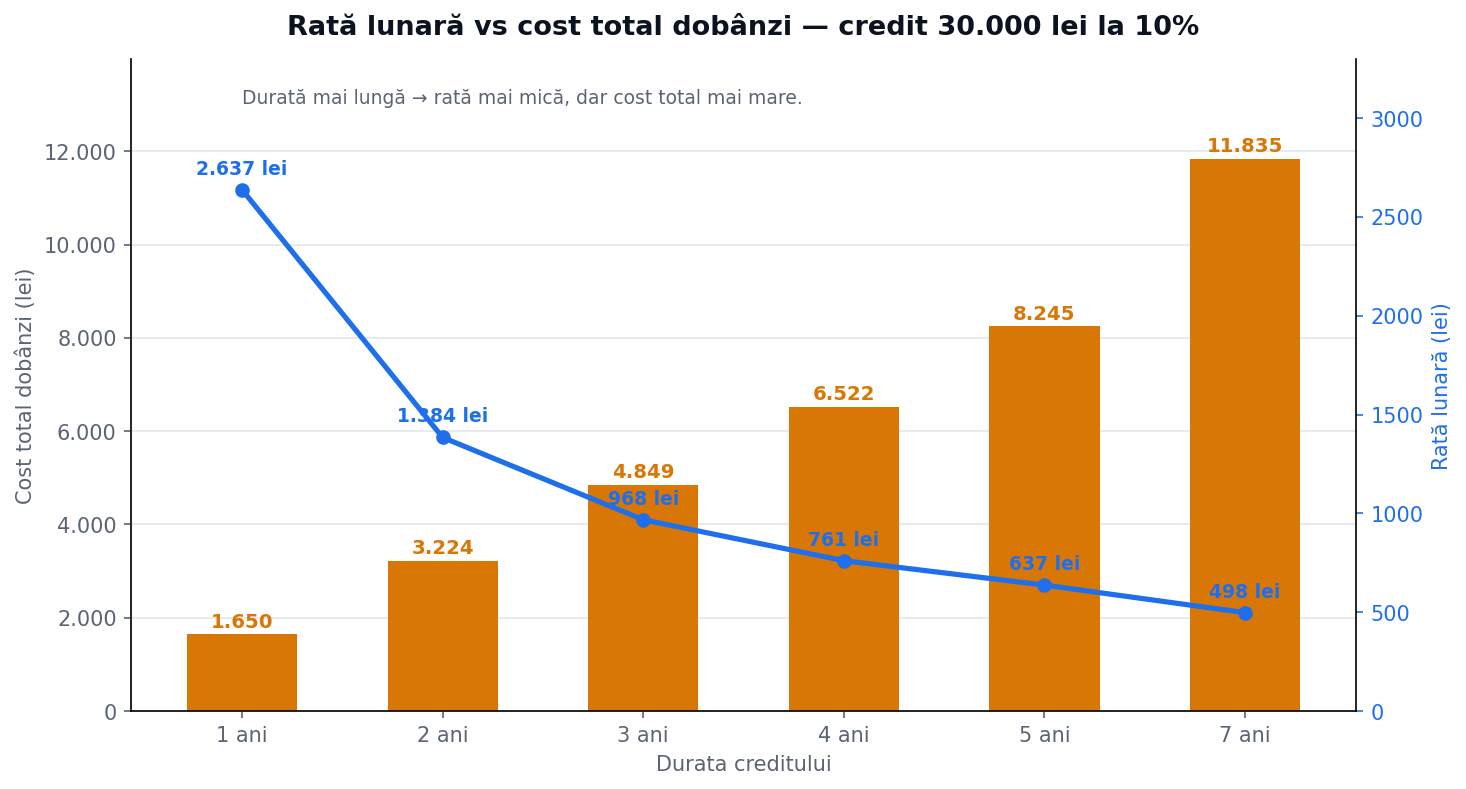

Durata schimbă totul: rată mică vs cost total mare

Iată cum arată un credit de 30.000 RON la o dobândă de 10% pe durate diferite:

| Durată | Rată lunară | Cost total dobânzi |

|---|---|---|

| 1 an | 2.637 RON | 1.649 RON |

| 2 ani | 1.384 RON | 3.225 RON |

| 3 ani | 968 RON | 4.837 RON |

| 4 ani | 760 RON | 6.499 RON |

| 5 ani | 637 RON | 8.214 RON |

| 7 ani | 498 RON | 11.807 RON |

Concluzia directă: între 1 an și 7 ani, rata scade de la 2.637 la 498 RON (de 5 ori mai mică), dar costul total al dobânzilor crește de la 1.649 la 11.807 RON (de 7 ori mai mare). Regula practică: alege cea mai scurtă durată la care rata rămâne sustenabilă.

Ce este DAE și de ce contează mai mult decât dobânda

DAE (dobânda anuală efectivă) este indicatorul cel mai important când compari oferte. Spre deosebire de dobânda nominală, DAE include și comisioanele creditului (de analiză, de administrare, asigurări obligatorii). Două credite cu aceeași dobândă nominală pot avea DAE diferit.

Regula de aur: compară întotdeauna DAE, nu dobânda afișată. O dobândă „promoțională" mică, dar cu comisioane mari, poate ascunde un cost real mai mare.

Dobânzi pe piața din 2026

Pentru orientare (valori care variază de la bancă la bancă și după profilul de risc):

- Dobândă nominală: aproximativ 7%–12% pe an

- DAE: aproximativ 8,5%–14%

- Cele mai bune oferte fixe: de la ~5,5% (de regulă pentru clienții cu venitul încasat la aceeași bancă)

- IRCC (indicele pentru dobânzi variabile): 5,86% în trimestrul 1 2026

Cele mai bune dobânzi se obțin cu venit încasat la banca creditoare, istoric de credit bun și grad de îndatorare redus.

Dobândă fixă sau variabilă

- Dobândă fixă — rămâne neschimbată pe toată durata; oferă predictibilitate. Pornește de obicei cu 1–2 puncte procentuale peste cea variabilă.

- Dobândă variabilă — IRCC + o marjă fixă a băncii; poate crește sau scădea în timp.

Pentru un buget stabil și un credit pe termen scurt, dobânda fixă este de obicei mai confortabilă.

Rambursarea anticipată

Rambursarea anticipată reduce dobânzile rămase de plată. Pentru creditele de consum cu dobândă variabilă, comisionul de rambursare anticipată este, prin lege, zero; la cele cu dobândă fixă poate exista un comision limitat. Verifică întotdeauna contractul.

Ce documente cere banca

Indiferent de bancă, pregătește:

- Buletin de identitate (original)

- Adeverință de salariu sau fluturașul de salariu din ultimele 1–3 luni

- Extras de cont cu ultimele 3–6 luni de încasări (unele bănci îl cer automat dacă ai cont la ele)

- Declarație pe proprie răspundere privind alte credite active (CRB-ul oricum le vede)

Dacă ești PFA sau liber-profesionist, pregătește în plus:

- Ultima declarație fiscală (D212) depusă la ANAF

- Extras din registrul ANAF cu veniturile realizate

Unele bănci digitale (Banca Transilvania, ING, CEC Bank) extrag singure datele salariale dacă ai deja cont la ele — procesul se simplifică semnificativ.

Cum citești oferta înainte să semnezi

Înainte de semnătură, verifică trei lucruri în contract:

1. DAE față de dobânda nominală — dacă DAE e cu mai mult de 2–3 puncte peste dobânda nominală, contractul are comisioane sau asigurări obligatorii semnificative. Cere detaliere.

2. Asigurări de viață și șomaj — sunt frecvent prezentate ca opționale, dar uneori refuzul ridică dobânda sau blochează aprobarea. Calculează costul anual al asigurărilor și adaugă-l la DAE mental.

3. Clauze de rambursare anticipată — pentru credite de consum acordate după 2010, comisionul de rambursare anticipată e limitat prin lege la 1% din suma rambursată (dacă mai sunt > 12 luni) sau 0,5% (dacă mai sunt ≤ 12 luni). Verifică că se respectă.

Dobânzi și DAE aproximative pe piață în 2026

Datele de mai jos sunt orientative, bazate pe ofertele afișate public la data actualizării. DAE variază în funcție de sumă, durată și profilul de risc.

| Bancă | Dobândă nominală | DAE estimat | Observații |

|---|---|---|---|

| ING Bank | ~7,5% | ~8,5% | Fixă, proces rapid online |

| Banca Transilvania | ~8,9% | ~10–11% | Include asigurare de viață |

| BCR | ~9,5% | ~11–12% | Reducere pentru clienți existenți |

| Raiffeisen | ~8,5% | ~9,5–10% | |

| CEC Bank | ~8,0% | ~9–10% | Avantajos pentru pensionari |

| Patria Bank | ~10–12% | ~13–15% | Criterii de eligibilitate mai largi |

Notă: Compară întotdeauna DAE din FEIS (Fișa de Informații Standardizate Europene), pe care orice bancă e obligată să ți-o ofere înainte de semnare.

Greșeli frecvente

- Compararea dobânzii nominale în loc de DAE — ascunde comisioanele.

- Alegerea unei durate prea lungi doar pentru rata mică — costul total explodează.

- Ignorarea asigurărilor obligatorii — se adaugă la DAE.

- Neverificarea gradului de îndatorare — băncile limitează rata la un procent din venit.

Concluzie

Înainte de a semna: simulează rata și costul total, compară ofertele prin DAE și alege o durată care îți menține rata sustenabilă. Dacă ai deja un credit cu dobândă mare, verifică o eventuală refinanțare — poate reduce semnificativ costul.

Simulează-ți creditul → Calculator rate nevoi personale

Surse: BNR — dobânzi la credite de consum (date statistice lunare) · OUG 50/2010 privind contractele de credit pentru consumatori (Portal Legislativ) · ANPC — drepturile consumatorilor la credite de nevoi personale

Cifrele de dobândă sunt orientative pentru 2026 și variază de la bancă la bancă. Verifică oferta concretă și DAE în scris înainte de a decide.

Întrebări frecvente

Ce dobândă are un credit de nevoi personale în 2026?

În 2026, dobânda nominală la creditele de nevoi personale variază între aproximativ 7% și 12% pe an, iar DAE între 8,5% și 14%, în funcție de bancă, sumă și profilul de risc. Ofertele fixe pornesc de la ~5,5% pentru clienții cu venitul încasat la aceeași bancă.

Care e diferența dintre dobânda nominală și DAE?

Dobânda nominală se aplică doar la sold. DAE (dobânda anuală efectivă) include și comisioanele (analiză, administrare, asigurări obligatorii), deci reflectă costul real. Două credite cu aceeași dobândă nominală pot avea DAE diferit. Compară întotdeauna DAE.

Cum se calculează rata lunară?

Rata este o anuitate: rată = sumă × r / (1 − (1+r)^−n), unde r este dobânda lunară (anuală ÷ 12) și n numărul de luni. La un credit de 30.000 RON pe 5 ani cu 10% dobândă, rata este aproximativ 637 RON, iar costul total al dobânzilor circa 8.200 RON.

O durată mai lungă e mai avantajoasă?

O durată mai lungă scade rata lunară, dar crește costul total al dobânzilor, pentru că plătești dobândă mai mulți ani. Alege cea mai scurtă durată la care rata rămâne sustenabilă pentru bugetul tău.

Ce rată de îndatorare acceptă băncile?

Băncile din România aplică de regulă un grad de îndatorare maxim de 40–45% din venitul net — adică totalul ratelor lunare (inclusiv noul credit) nu poate depăși 40–45% din venitul tău lunar net. Unele bănci extind la 50% în condiții speciale. Calculatorul de față îți arată rata lunară; tu verifici dacă se încadrează în limita ta.

Asigurările de viață sunt obligatorii la un credit de nevoi personale?

Nu prin lege, dar unele bănci le condiționează de dobânda ofertată. Refuzul asigurării poate ridica dobânda cu 0,5–1 puncte procentuale sau poate bloca aprobarea. Calculează costul anual al asigurărilor și compară-l cu diferența de dobândă — uneori asigurarea e mai ieftină.

Cum îmi verifică banca bonitatea?

Banca interoghează Centrala Riscului de Credit (CRC, gestionată de BNR) — o bază de date cu toate creditele active și istoricul de plăți din ultimii 7 ani. Un incident de plată (rată întârziată > 30 de zile) rămâne vizibil 4 ani după achitare. Poți solicita gratuit un extras CRC la orice ghișeu BNR sau online pe site-ul BNR.