Cum se calculează salariul net în 2026: ghid complet cu exemple

Calcul pas cu pas de la brut la net în România 2026: CAS 25%, CASS 10%, impozit 10%, deducere personală (tabelul oficial art. 77), cost angajator și exemple concrete cu grafice.

Salariul „din contract" și suma care îți ajunge pe card sunt două lucruri diferite — iar diferența surprinde aproape pe oricine la primul loc de muncă. Un brut de 8.000 RON înseamnă 4.680 RON net, iar angajatorul plătește de fapt 8.180 RON. Unde se duc restul? Acest ghid arată exact, pas cu pas și cu cifrele oficiale pentru 2026, cum se ajunge de la brut la net.

Dacă vrei doar rezultatul pe situația ta, folosește direct calculatorul de salariu net. Dacă pornești de la netul dorit, calculatorul de salariu brut face conversia inversă, iar calculatorul de taxe pe salariu îți arată defalcarea completă a contribuțiilor.

Ce s-a schimbat în 2026 — click pentru a extinde

Modificări salariu și contribuții în 2026:

- Salariu minim brut S1 (ian–iun): 4.050 RON — facilitate neimpozabilă 300 RON; net: 2.574 RON

- Salariu minim brut S2 (din 1 iulie 2026): 4.325 RON (HG 146/2026) — facilitate neimpozabilă 200 RON; net: 2.599 RON

- CAS: 25% — neschimbat față de 2025

- CASS: 10% — neschimbat față de 2025

- Impozit pe venit: 10% — neschimbat

- CAM angajator: 2,25% — neschimbat

- Deducerea personală: actualizată conform art. 77 alin. (4) Cod fiscal — 20% din SM la nivel salariu minim, scade cu 0,5 pp per 50 RON, 0 la SM+2.000 RON

Cotele sunt identice față de 2025; schimbarea principală este creșterea salariului minim în două tranșe.

Ce se reține din salariul brut

Din salariul brut se rețin trei componente, în ordine: două contribuții sociale și impozitul pe venit. Toate sunt suportate de angajat și reținute de angajator la sursă.

| Reținere | Cotă 2026 | Se aplică pe | Destinație |

|---|---|---|---|

| CAS (pensie) | 25% | salariul brut | sistemul public de pensii |

| CASS (sănătate) | 10% | salariul brut | sistemul public de sănătate |

| Impozit pe venit | 10% | baza după CAS, CASS și deduceri | bugetul de stat |

Diferența esențială: CAS și CASS se aplică pe tot brutul, dar impozitul se aplică doar pe ce rămâne după scăderea contribuțiilor și a deducerii personale. De aceea impozitul efectiv este mult sub 10% din brut.

Pașii de calcul: de la brut la net

Calculul urmează o ordine fixă:

- Din brut se scad CAS (25%) și CASS (10%).

- Din suma rămasă se scade deducerea personală (dacă salariul se încadrează).

- Pe baza impozabilă rezultată se aplică impozitul de 10%.

- Netul = brut − CAS − CASS − impozit.

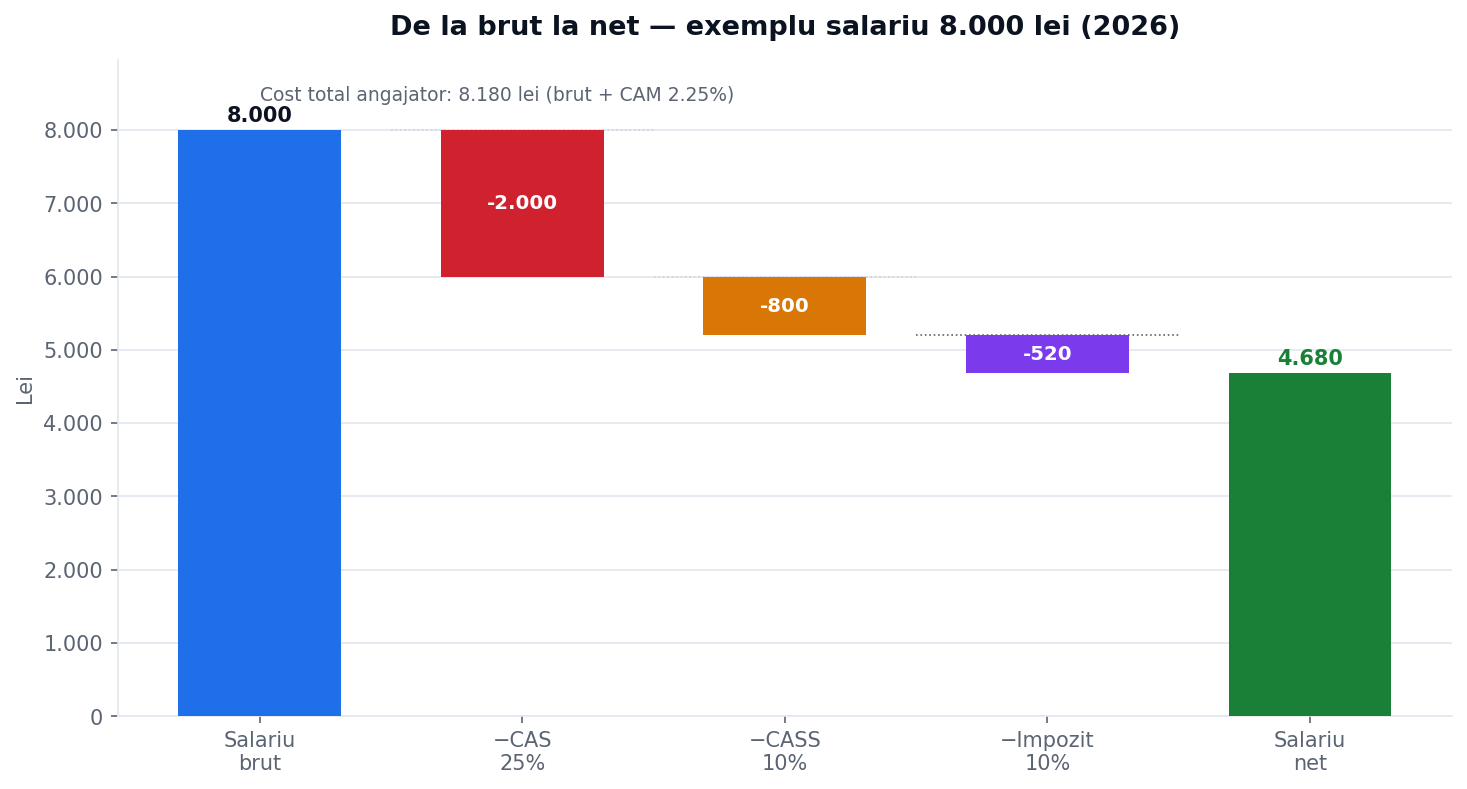

Graficul de mai jos arată fluxul complet pentru un salariu brut de 8.000 RON (fără persoane în întreținere, deci fără deducere personală):

Cifrele exacte pentru brutul de 8.000 RON:

- CAS: 8.000 × 25% = 2.000 RON

- CASS: 8.000 × 10% = 800 RON

- Bază impozabilă: 8.000 − 2.000 − 800 = 5.200 RON

- Impozit: 5.200 × 10% = 520 RON

- Salariu net: 8.000 − 2.000 − 800 − 520 = 4.680 RON

Așadar, din 8.000 RON brut, statul reține 3.320 RON (41,5%), iar tu primești 4.680 RON (58,5%).

Deducerea personală: tabelul oficial 2026

Deducerea personală reduce baza impozabilă pentru salariile mai mici și dispare complet la salariile mari. Regula este definită în Codul fiscal, art. 77 alin. (4), ca procent din salariul minim brut.

Pentru o persoană fără persoane în întreținere, deducerea de bază este:

| Venit brut lunar | Deducere (% din salariul minim) |

|---|---|

| până la salariul minim (4.050 RON) | 20,00% → 810 RON |

| salariul minim + 1…50 RON | 19,50% |

| salariul minim + 51…100 RON | 19,00% |

| … (scade cu 0,5 pp la fiecare 50 RON) | … |

| salariul minim + 2.000 RON și peste | 0% |

Cu alte cuvinte: la salariul minim deducerea este 20% din salariul minim, apoi scade cu 0,5 puncte procentuale pentru fiecare tranșă de 50 RON în plus, ajungând la zero la 6.050 RON (salariul minim + 2.000). Peste acest prag nu se mai acordă deducere de bază. Dacă ai copii sau alte persoane în întreținere, procentele sunt mai mari (25%–45% în funcție de număr).

Pentru salariile sub 6.050 RON, deducerea personală face o diferență reală în net. Peste acest prag, netul este aproximativ 58,5% din brut, indiferent de nivelul salariului.

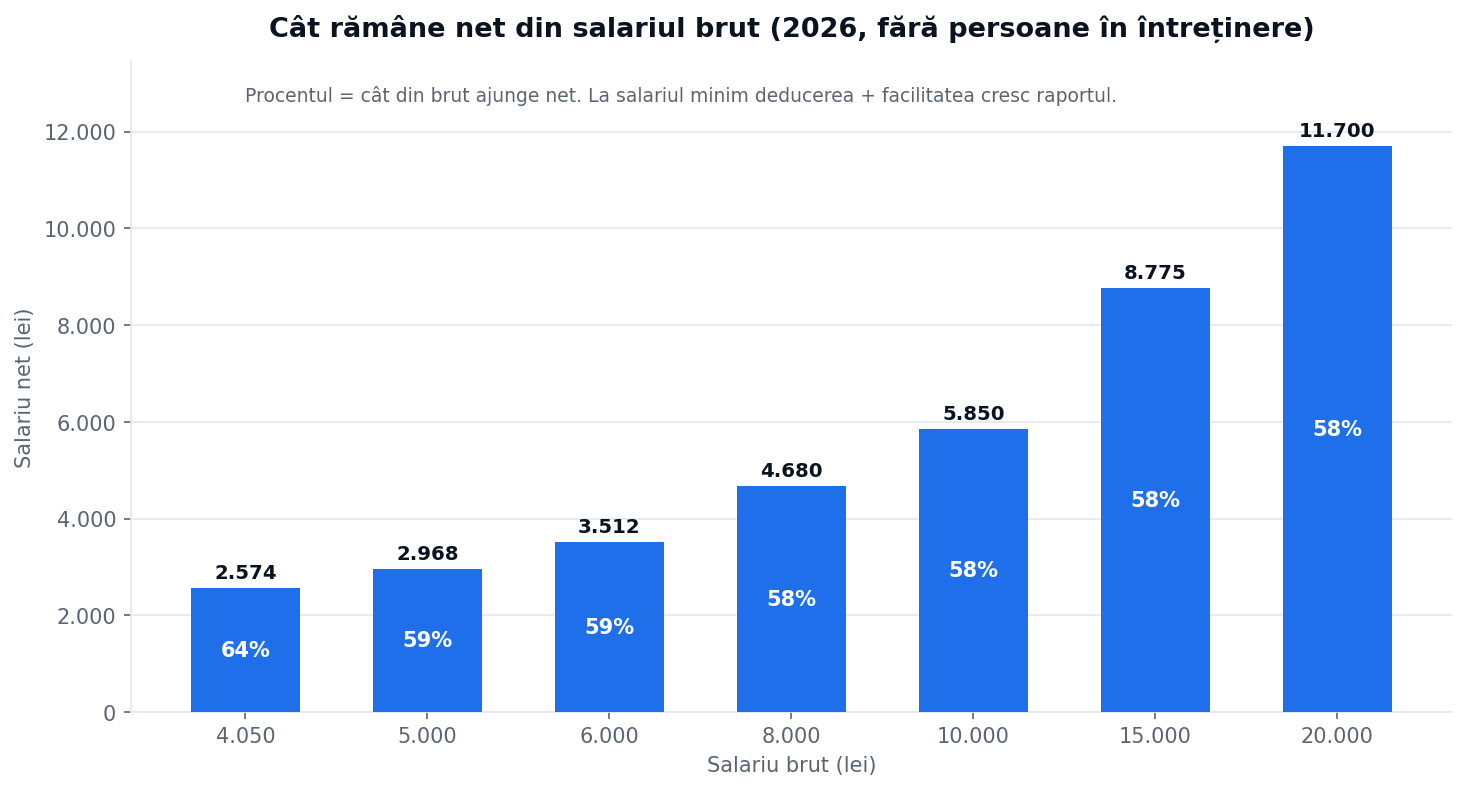

Cât rămâne net la diferite niveluri de salariu

Pentru că impozitul se aplică după contribuții și deduceri, raportul net/brut nu este constant. La salariile mici, deducerea personală și facilitatea de la salariul minim cresc procentul care ajunge net:

| Salariu brut | Salariu net | Net din brut |

|---|---|---|

| 4.050 RON (minim) | 2.574 RON | 64% |

| 5.000 RON | 2.968 RON | 59% |

| 6.000 RON | 3.512 RON | 59% |

| 8.000 RON | 4.680 RON | 58% |

| 10.000 RON | 5.850 RON | 58% |

| 15.000 RON | 8.775 RON | 58% |

| 20.000 RON | 11.700 RON | 58% |

Peste plafonul deducerii, regula practică este simplă: netul ≈ 58,5% din brut. Sub plafon, raportul este mai bun datorită deducerii.

Cazul special: salariul minim

Angajații plătiți la salariul minim brut (4.050 RON în semestrul 1 2026) beneficiază de o facilitate fiscală: 300 RON din salariu sunt neimpozabili și, în plus, excluși din baza de calcul a contribuțiilor. Combinat cu deducerea personală maximă, netul la salariul minim ajunge la 2.574 RON — adică 64% din brut, peste media de 58%.

Din 1 iulie 2026, salariul minim crește la 4.325 RON, iar facilitatea neimpozabilă scade la 200 RON. Calculatorul nostru aplică automat valorile semestrului corect. Pentru analiza completă, vezi ghidul dedicat: salariul minim pe economie 2026.

Costul real pentru angajator

Salariul brut nu este costul total al unui angajat. Pe lângă brut, angajatorul plătește contribuția asiguratorie pentru muncă (CAM) de 2,25% din brut:

- Brut 8.000 RON → CAM 180 RON → cost total 8.180 RON

- Brut 10.000 RON → CAM 225 RON → cost total 10.225 RON

Așa se explică de ce, când o firmă vorbește despre „cât costă un angajat", suma este mai mare decât brutul din contract. Pentru defalcarea completă brut → net → cost angajator, folosește calculatorul de taxe pe salariu.

Cum negociezi brutul pornind de la net

Majoritatea candidaților gândesc în net, dar contractele se semnează în brut. Dacă vrei un anumit net, calculează întâi brutul echivalent:

- Net dorit 4.000 RON → brut necesar ≈ 6.840 RON

- Net dorit 5.000 RON → brut necesar ≈ 8.540 RON

- Net dorit 7.000 RON → brut necesar ≈ 11.970 RON

Regula rapidă peste plafonul deducerii: brut ≈ net ÷ 0,585. Pentru cifra exactă, care ține cont de deducere la salariile mici, folosește calculatorul de salariu brut.

Greșeli frecvente

1. Confundarea brutului cu netul în negociere. Un „salariu de 5.000" în mintea candidatului (net) înseamnă peste 8.500 RON brut. Stabilește din start despre ce vorbiți.

2. Ignorarea deducerii personale la salariile mici. Sub 6.050 RON, deducerea schimbă vizibil netul. Multe calcule „de mână" o omit și subestimează netul.

3. Uitarea costului angajatorului. Bugetul de personal se gândește în cost total (brut + CAM), nu în brut.

4. Folosirea cotelor vechi. TVA, salariul minim și facilitățile s-au schimbat în 2025–2026. Verifică întotdeauna anul și semestrul corect.

5. Aplicarea impozitului pe tot brutul. Impozitul de 10% se aplică pe baza după CAS, CASS și deducere — nu pe brut.

Contextul fiscal 2026

Cotele de bază au rămas stabile în 2026: CAS 25%, CASS 10%, impozit pe venit 10%, CAM 2,25% (angajator). Ce s-a schimbat ține de praguri:

- Salariul minim: 4.050 RON în semestrul 1, 4.325 RON din 1 iulie 2026 (HG 146/2026).

- Facilitatea de la salariul minim: 300 RON neimpozabili în S1, 200 RON în S2.

- Deducerea personală: plafon la salariul minim + 2.000 RON, conform art. 77.

Sursa oficială pentru cote și deduceri este Codul fiscal, disponibil pe site-ul ANAF (anaf.ro). Cotele se pot modifica prin legislație, de aceea folosește întotdeauna un calculator actualizat la anul și semestrul curent.

Concluzie

Calculul salariului net nu este o cutie neagră: brut minus CAS, minus CASS, minus impozit (aplicat pe baza după contribuții și deduceri). Peste 6.050 RON, netul este predictibil — aproximativ 58,5% din brut. Sub acest prag, deducerea personală îți lasă mai mult în mână. Iar pentru angajator, costul real este brutul plus 2,25%.

Calculează-ți salariul exact → Calculator salariu net 2026

Dacă plănuiești un credit de consum, calculatorul de rate pentru nevoi personale îți arată rata lunară pornind de la suma dorită — util pentru a verifica că te încadrezi în pragul de îndatorare de 40% din netul tău.

Surse: Codul Fiscal (Legea 227/2015) — art. 64–67 impozit pe venit, art. 138–153 CAS/CASS · HG 1506/2024 · HG 146/2026 — salariu minim (Portal Legislativ) · ANAF — contribuții sociale și impozit pe salarii

Cifrele din acest articol sunt calculate conform legislației fiscale în vigoare pentru 2026 (semestrul 1), fără persoane în întreținere, și au caracter informativ. Pentru situații particulare (persoane în întreținere, scutiri, tichete de masă), consultă un specialist sau folosește calculatoarele dedicate.

Întrebări frecvente

Cât este netul la un salariu brut de 8.000 RON în 2026?

La un brut de 8.000 RON fără persoane în întreținere, netul este 4.680 RON: se rețin CAS 2.000 RON (25%), CASS 800 RON (10%) și impozit 520 RON (10% pe baza rămasă). Costul total pentru angajator este 8.180 RON (brut + CAM 2,25%).

Ce procent din salariul brut se reține ca taxe?

Pentru salariile peste plafonul deducerii (salariul minim + 2.000 RON), se rețin aproximativ 41,5% din brut: CAS 25%, CASS 10% și impozit 10% aplicat pe baza după contribuții. Net rămâne în jur de 58% din brut. La salariul minim, deducerea personală și facilitatea de 300 RON reduc taxele, iar netul ajunge la ~64% din brut.

Ce este deducerea personală și cine beneficiază de ea?

Deducerea personală reduce baza impozabilă pentru salariile de până la salariul minim + 2.000 RON. Conform Codului fiscal art. 77, este 20% din salariul minim la nivelul salariului minim și scade cu 0,5 puncte procentuale pentru fiecare tranșă de 50 RON peste salariul minim, ajungând la 0 la salariul minim + 2.000 RON. Crește dacă ai persoane în întreținere.

De ce costul angajatorului este mai mare decât salariul brut?

Pe lângă brut, angajatorul plătește contribuția asiguratorie pentru muncă (CAM) de 2,25% din brut. Pentru un brut de 8.000 RON, CAM este 180 RON, deci costul total este 8.180 RON.

Cum aflu ce brut să negociez dacă vreau un anumit net?

Pornește de la netul dorit și calculează brutul echivalent — netul este aproximativ 58% din brut peste plafonul deducerii. Cel mai simplu este să folosești calculatorul de salariu brut, care face conversia exactă inclusiv deducerea personală.